Face à la montée en puissance des plateformes digitales, l’assurance habitation en ligne s’impose comme une solution moderne qui séduit de plus en plus de Français. En 2025, cette révolution numérique redéfinit la manière de protéger son logement en combinant rapidité, simplicité, et transparence. Pourtant, derrière cette promesse de gain de temps, certains s’interrogent : est-ce un véritable avantage ou une prise de risque pour les assurés ? Entre innovation technologique et exigences sécuritaires, le paysage de l’assurance habitation connaît une mutation profonde. Comment naviguer dans ce nouvel univers où le contrat digital semble prendre le pas sur le traditionnel ?

Les innovations technologiques transforment radicalement l’assurance habitation en ligne

Le secteur de l’assurance habitation a longtemps été assimilé à un univers opaque, rempli de documents à rallonge, de démarches fastidieuses et d’attentes interminables. En 2025, la téléassurance bouleverse ce modèle en déployant des outils numériques innovants qui simplifient grandement les interactions entre assurés et compagnies.

Les avancées sont multiples :

- Souscription express et dématérialisée : il est désormais possible de choisir et souscrire un contrat en ligne en moins de cinq minutes. Le juste essentiel est demandé, notamment les justificatifs numériques standards, facilitant ainsi l’entrée dans le monde assurance habitation.

- Gestion des sinistres simplifiée : la déclaration via une interface digitale, souvent accompagnée d’une prise de vue vidéo des dégâts, engage automatiquement la procédure d’indemnisation. Les délais de remboursement ont été divisés par deux, certains sinistres étant réglés en 24 à 48 heures.

- Service client digitalisé et réactif : le recours aux chats en ligne, applications mobiles, et assistants virtuels offre une proximité inédite. Les réponses sont presque instantanées, ce qui contraste fortement avec les longues attentes téléphoniques du passé.

- Transparence et personnalisation : grâce à des simulateurs interactifs, les assurés peuvent visualiser clairement leurs garanties, les plafonds d’indemnisation et les franchises en temps réel, éliminant les zones d’ombre associées aux contrats classiques.

La montée en puissance des comparateurs d’assurance en ligne accentue cette dynamique, permettant à chaque utilisateur de sélectionner l’offre la plus adaptée à ses besoins en seulement quelques clics. Cette mise en concurrence digitale stimule un marché où la qualité, le prix et la simplicité comptent désormais autant que l’étendue des garanties.

Cependant, cette transformation digitale ne se fait pas sans ajustements. La mise en place de sécurités informatiques très strictes est indispensable pour protéger les données personnelles et éviter tout risque de fraude. Les compagnies adoptent des solutions comme la biométrie et l’authentification à plusieurs facteurs pour garantir la fiabilité des démarches 100 % numériques.

| Fonctionnalité | Avantage principal | Impact sur l’assuré |

|---|---|---|

| Souscription en 5 minutes | Gain de temps significatif | Moins de paperasse, plus de simplicité |

| Déclaration de sinistre par vidéo | Démarrage automatique du traitement | Réduction des délais d’indemnisation |

| Service client en chat instantané | Réponses rapides 24/7 | Support accessible et fluide |

| Simulateur de garanties | Clarté sur les couvertures | Moins de malentendus, meilleure compréhension |

La convergence des technologies numériques et des attentes des consommateurs pousse les assureurs à repenser leurs offres pour les rendre plus accessibles tout en conservant une fiabilité exemplaire.

Les avantages tangibles : pourquoi souscrire une assurance habitation en ligne peut être un gain de temps considérable

Le principal argument en faveur de l’assurance habitation en ligne est la rapidité du processus. Là où les procédures classiques impliquaient plusieurs rendez-vous, appels et échanges de documents parfois longs et fastidieux, la digitalisation propose une fluidité et une autonomie qui séduisent particulièrement les assurés pressés.

Plusieurs bénéfices concrets se dégagent :

- Accessibilité et flexibilité : l’assurance habitation en ligne peut être souscrite à tout moment, quelle que soit l’heure, depuis n’importe quel lieu équipé d’une connexion internet.

- Simplification administrative : exit les formulaires papier, la signature manuscrite ou l’envoi postal. Toutes les étapes se déroulent sur une interface conviviale qui facilite la compréhension.

- Personnalisation des offres : grâce au contrat digital, l’assuré ne paie que pour les garanties qu’il choisit vraiment, évitant les options superflues.

- Comparaison en temps réel : les comparateurs d’assurance intégrés offrent une transparence rarement observée. Il est simple d’identifier la formule la mieux adaptée à son profil et à son budget.

- Gestion autonome : les assurés peuvent suivre leurs contrats, déclarer des sinistres et télécharger des documents officiels (attestations, justificatifs) sans assistance extérieure.

Un exemple parlant : un jeune couple vient d’obtenir la propriété de leur appartement. Ils cherchent une assurance habitation qui corresponde à leurs attentes et à leur budget. En utilisant une plateforme digitale, ils comparaient différentes offres en moins de dix minutes, souscrivaient immédiatement le contrat digital en ligne, et accédaient à leur espace client instantanément. En cas de sinistre, la déclaration par vidéo leur propose un traitement ultra-rapide, évitant stress et attentes.

Il n’y a pas seulement un avantage technique sur le temps. La qualité du service client s’améliore aussi notablement. Deux ou trois clics suffisent pour avoir une réponse. Les outils d’intelligence artificielle assistent désormais de nombreuses compagnies pour offrir des conseils personnalisés et anticiper les besoins des assurés.

| Critères | Assurance classique | Assurance habitation en ligne |

|---|---|---|

| Temps de souscription | 30-60 minutes (souvent en agence) | 3-5 minutes (via application ou site web) |

| Moment de souscription | Horaires d’ouverture limités | 24/7, sans contrainte horaire |

| Support client | Appels téléphoniques, parfois longs | Chat en ligne, réponses sous 5 minutes |

| Possibilité de comparaison | Limitée, souvent sur devis | Instantanée via comparateurs intégrés |

Il est possible en parallèle d’emprunter des plateformes comme assurpascher.fr pour accéder à des devis adaptés, garantissant un choix éclairé et la meilleure couverture au meilleur prix. Ce type de services démontre la nette tendance à la dématérialisation et à la simplicité d’usage.

Les risques et limites réels d’une assurance habitation 100 % digitale

Malgré les progrès indéniables de la téléassurance et du contrat digital, certains freins subsistent. Souscrire une assurance habitation uniquement en ligne n’est pas une panacée. Il convient ainsi d’analyser les risques et limites de ces solutions pour éviter les désillusions.

- Manque de conseil personnalisé : la relation humaine reste parfois essentielle pour choisir les garanties adaptées. Un conseiller humain peut identifier des besoins spécifiques, notamment en matière d’objets précieux ou de risques particuliers liés à la localisation. La disparition totale du contact humain représente un obstacle pour certains profils.

- Complexité des situations particulières : les contrats tout faits en ligne peuvent ne pas convenir à tous. Une maison ancienne, un logement atypique ou des équipements spécifiques exigent parfois des adaptations difficilement réalisables par simple clic.

- Vulnérabilité aux fraudes et erreurs : malgré les protections renforcées, les démarches 100 % numériques peuvent ouvrir la porte à des usurpations d’identité, ou à des erreurs dans la déclaration des sinistres qui compliquent ensuite l’indemnisation.

- Risque de sous-assurance inconsciente : la simplification excessive peut amener certains assurés à souscrire une formule trop basique, avec des limites d’indemnisation faibles ou des exclusions non comprises, exposant leur patrimoine à des pertes non couvertes.

- Difficultés techniques et accréditations : toutes les plateformes ne sont pas égales en matière de fiabilité. Certaines ne disposent pas des garanties légales, des agréments nécessaires, ou rencontrent des bugs qui peuvent ralentir ou bloquer la gestion d’un sinistre.

En somme, il est primordial de choisir un acteur reconnu et transparent pour minimiser ces risques. Des conseils sont disponibles sur des sites spécialisés qui détaillent les meilleures pratiques pour souscrire une bonne assurance habitation en ligne, comme sur assurpascher.fr.

L’importance d’une lecture attentive des conditions générales et des exclusions demeure impérative, même avec un contrat digital très bien présenté. En cas de doute, il est préférable d’appeler un professionnel ou de recourir à un comparateur d’assurance réputé.

| Risques potentiels | Conséquences possibles | Moyens de prévention |

|---|---|---|

| Absence de conseil adapté | Garanties non correspondantes aux besoins | Rechercher des plateformes avec support humain intégré |

| Sous-assurance | Indemnisation insuffisante en cas de sinistre | Utiliser des simulateurs précis et lire les CGV |

| Fraudes numériques | Usurpation d’identité, complicité de sinistre | Adopter des solutions sécurisées et authentification multiple |

| Problèmes techniques | Interruption de service, gestion retardée des sinistres | Choisir des assureurs reconnus, lire les avis clients |

Quel profil privilégie cette forme d’assurance ?

La souscription en ligne est idéale pour :

- Les jeunes actifs habitués aux outils numériques et à la rapidité des services.

- Les locataires ou propriétaires avec des besoins standardisés.

- Les particuliers souhaitant maîtriser leur budget et ne désirant pas passer par un intermédiaire physique.

En revanche, pour les ménages avec des problématiques complexes (logements atypiques, besoins spécifiques, patrimoine important), une assurance traditionnelle avec accompagnement personnalisé peut rester préférable.

L’augmentation des primes en 2025 : un contexte qui influe sur la perception de la téléassurance

En parallèle du virage numérique, l’assurance habitation fait face à des pressions inflationnistes majeures. Plusieurs facteurs impactent aujourd’hui les tarifs, et alimentent les interrogations autour de la fiabilité et du rapport qualité-prix des offres, qu’elles soient classiques ou digitales.

Les causes majeures de cette hausse :

- La multiplication et la gravité des catastrophes naturelles, avec des coûts d’indemnisation qui ont doublé sur la dernière décennie. Le système de mutualisation obligatoire entraîne une surprime Cat Nat qui est passée de 12 % à 18 % en 2024, ajoutant un bond significatif aux primes.

- L’inflation généralisée des coûts de réparation des habitats, résultant de la hausse des matériaux, de l’énergie et du coût de la main-d’œuvre, augmente mécaniquement le prix des indemnisations.

- Le durcissement des obligations réglementaires oblige les assureurs à proposer des garanties spécifiques supplémentaires, notamment liées à des risques émergents comme le retrait-gonflement des argiles.

Un tableau récapitulatif détaille les impacts chiffrés :

| Facteur d’augmentation | Impact estimé sur primes (%) |

|---|---|

| Surprime Cat Nat | +6 % |

| Inflation des coûts de réparation | +4 % |

| Nouvelles obligations réglementaires | +3 % |

| Réajustements tarifaires généraux | +2 % |

Total estimé : +15 %

Pour un contrat classique coutant 300 € annuellement, cela représente environ 45 € supplémentaires. Cette tendance à la hausse pèse sur tous les assurés, qu’ils optent pour un contrat digital ou traditionnel.

Cette hausse a des effets différenciés selon les territoires :

- Les zones à risques (inondations, sécheresses) voient des augmentations plus marquées dues aux surprimes individuelles et à la réévaluation des profils.

- Les locataires constatent aussi une progression de leurs primes via les revalorisations des garanties minimales.

- Dans les zones rurales et périurbaines, l’impact est plus fort, lié à une plus grande vulnérabilité climato-environnementale.

Ces pressions économiques doivent être prises en compte lors du choix ou du renouvellement d’une assurance, notamment en utilisant un comparateur d’assurance pour trouver le meilleur équilibre entre couverture et coût.

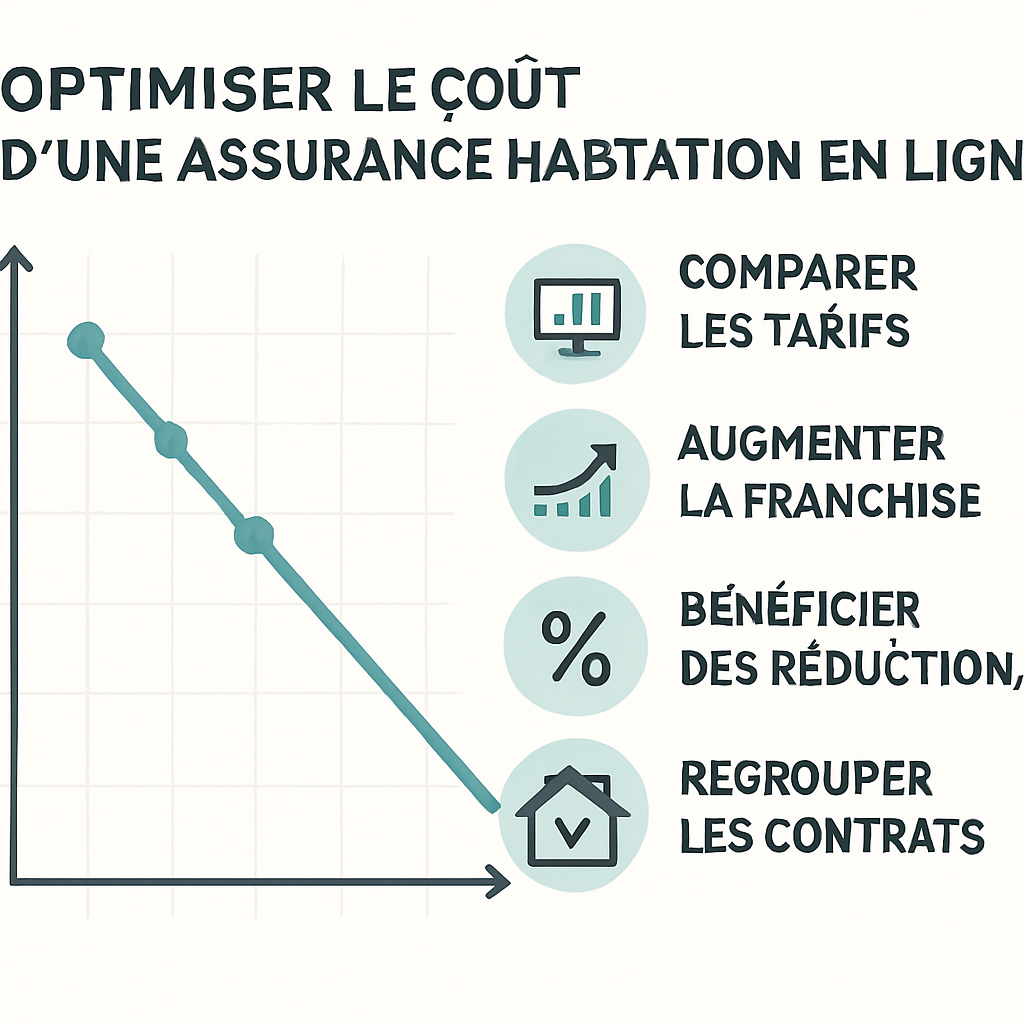

Comment optimiser le choix d’une assurance habitation en ligne malgré les contraintes tarifaires

Face à la complexification et à l’augmentation générale des tarifs, il devient essentiel d’adopter une stratégie réfléchie pour souscrire une assurance habitation en ligne adaptée et économique. Voici quelques axes pertinents à envisager :

- Évaluation précise des besoins : surveiller la valeur réelle des biens, la surface du logement, les risques liés à la localisation pour ajuster la couverture à ces données.

- Choix d’une franchise adaptée : opter pour une franchise plus élevée permet de réduire le coût annuel, tout en conservant une protection satisfaisante.

- Exploiter les outils numériques : utiliser un comparateur d’assurance et les simulateurs de remboursement intégrés aux plateformes pour bien comprendre les offres.

- Éviter les options inutiles : supprimer les garanties superflues, comme une assurance “objets de valeur” si elle n’est pas nécessaire, peut alléger le montant de la prime.

- Profiter des promotions : de nombreux assureurs digitaux offrent des mois gratuits lors de la souscription ou des bonus fidélité en cas d’absence de sinistre, optimisant ainsi la dépense annuelle.

Une bonne maîtrise de ces éléments assure une souscription consciencieuse et efficace. Par exemple, en peignant un profil clair, on peut éviter la sous-assurance tout en limitant le poids financier via une franchise choisie et l’élimination d’options non essentielles.

| Moyen d’optimisation | Effet attendu | Conseils pratiques |

|---|---|---|

| Choix de franchise | Réduction prime annuelle | Se baser sur capacité à assumer le reste à charge |

| Comparateur d’assurance | Meilleur rapport qualité/prix | Comparer au moins trois offres |

| Suppression options inutiles | Économie sur la prime | Lister besoins réels, faire le tri |

| Profiter promotions et bonus | Diminution du coût global | Consulter les conditions et durée des offres |

De plus, ceux qui veulent approfondir la qualité de leur couverture pourront consulter des articles spécialisés, notamment sur les réparations prises en charge par l’assurance habitation ou encore le type d’assurance adapté à son habitation.

Anticiper l’évolution du marché et des risques

Dans un contexte où les défis climatiques et réglementaires se renforcent, s’appuyer sur une assurance digitale flexible, capable d’être ajustée rapidement, devient un atout. Enfin, prendre le temps d’explorer les nouvelles tendances, telles que l’assurance habitation verte, peut fournir des garanties novatrices tout en participant à la défense de l’environnement.

FAQ Pratique sur l’assurance habitation en ligne en 2025

- Quels sont les délais moyens d’indemnisation avec une assurance habitation en ligne ?

En général, les sinistres sont traités en moins de 48 heures, certains cas simples étant réglés dès le lendemain, grâce à la déclaration par vidéo et au traitement automatisé. - Est-ce vraiment plus risqué de souscrire une assurance habitation digitale ?

Non, à condition de bien choisir un assureur agréé et de lire attentivement les conditions. La digitalisation simplifie le processus sans ôter les garanties légales indispensables. - Comment s’assurer de la transparence d’une offre digitale ?

Privilégiez les sites qui utilisent des tableaux de garanties clairs, des simulateurs en temps réel, et évitez les offres avec des conditions trop complexes ou peu accessibles. - Quels documents sont nécessaires pour souscrire une assurance habitation en ligne ?

Généralement, une pièce d’identité, un justificatif de domicile et un relevé d’informations sur les précédents contrats suffisent pour la plupart des plateformes. - Peut-on résilier facilement un contrat d’assurance habitation digital ?

Oui, la résiliation se fait souvent en quelques clics via l’application ou le site, sans formalités administratives complexes, un vrai atout par rapport à la lettre recommandée classique.