Face à des tarifs en constante évolution et des garanties toujours plus diversifiées, comparer les offres d’assurance habitation est devenu un incontournable pour les particuliers souhaitant protéger efficacement leur logement. Les hausses de primes entre 12 % et 20 % attendues dès janvier 2025 poussent à anticiper et optimiser son budget assurance. Qu’il s’agisse de la protection minimale obligatoire pour les locataires ou d’une couverture multirisque sophistiquée pour les propriétaires exigeants, plusieurs outils permettent d’identifier avec précision la meilleure formule adaptée à son profil. Des comparateurs en ligne aux simulations personnalisées, chaque solution offre un gain de temps et de clarté dans un secteur complexe. Ce panorama des outils incontournables et critères essentiels guide ainsi pas à pas vers une assurance habitation équilibrant garanties solides et maîtrise des coûts, outil indispensable pour sécuriser son patrimoine sans dépenser plus que nécessaire.

Les critères clés pour bien comparer son assurance habitation en 2025

Comparer efficacement les offres d’assurance habitation repose d’abord sur la connaissance approfondie des critères qui composent chaque contrat. Au premier plan figure le type de logement à assurer : maison avec piscine, appartement en copropriété ou résidence secondaire, les caractéristiques influencent fortement les garanties nécessaires et leur coût. Le profil de l’assuré est également déterminant. Locataires, propriétaires occupants, propriétaires non occupants (PNO), étudiants ou seniors, chaque catégorie implique des besoins spécifiques en protection et des options adaptées.

Dans la pratique, plusieurs aspects clés doivent attirer l’attention du futur assuré :

- Capital mobilier assuré : il s’agit de la valeur totale des biens mobiliers (meubles, équipements, objets de valeur) couverts par l’assurance. Plus ce capital est élevé, plus les cotisations peuvent grimper.

- Garanties incluses et options : contrôle minutieux des garanties de base (incendie, dégât des eaux, responsabilité civile, catastrophe naturelle et technologique) contre les options supplémentaires (vol, bris de glace, dommages électriques, assistance juridique).

- Montant des franchises : c’est la somme restant à la charge de l’assuré en cas de sinistre, à évaluer selon sa capacité financière et sa tolérance au risque.

- Prix des cotisations : il faut comparer les tarifs proposés par les assureurs en intégrant la qualité des services et le niveau de couverture.

- Délais de carence et plafonds de remboursement : connaître les délais avant prise en charge des garanties et les limites d’indemnisation permet d’éviter les mauvaises surprises.

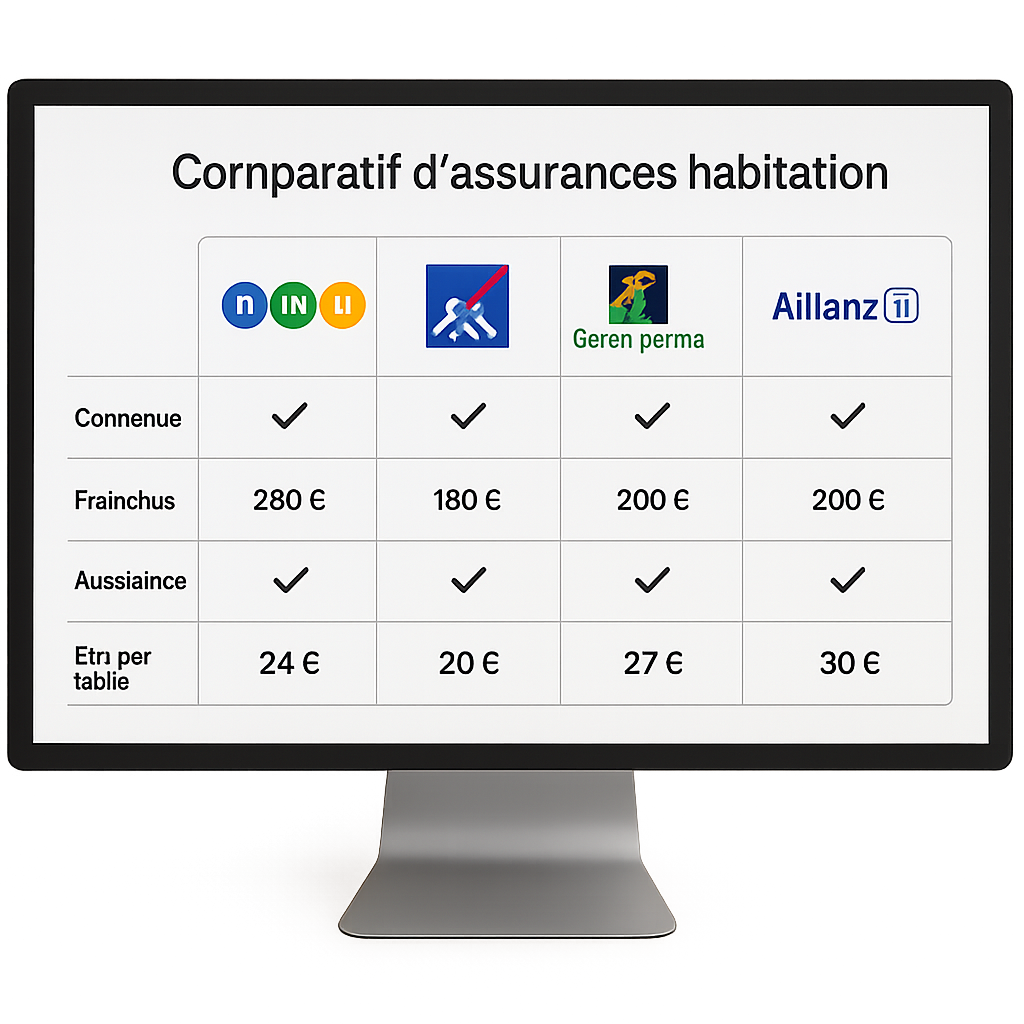

Pour illustrer la diversité, voici un tableau synthétique des garanties standards et facultatives selon les formules les plus courantes en 2025 :

| Garanties | Formule de base | Formule multirisque habitation |

|---|---|---|

| Incendie, explosion | ||

| Dégâts des eaux | ||

| Responsabilité civile | ||

| Catastrophes naturelles et technologiques | ||

| Vol et vandalisme | ||

| Bris de glace | ||

| Dommages électriques | ||

| Assistance juridique | Option |

Le meilleur choix dépendra donc des attentes en termes de couverture. Par exemple, un détenteur d’objets de valeur ou d’une piscine devra impérativement privilégier une formule multirisque avec protection dédiée. Les locataires auront quant à eux intérêt à respecter au minimum les obligations légales, en évitant les sur-transactions inutiles.

Le saviez-vous ? Certains assureurs comme AXA, MMA, Groupama, Maaf, Allianz ou Direct Assurance proposent désormais des garanties spécialisées adaptées à des profils spécifiques, avec des options écoresponsables. Pour découvrir des solutions plus écologiques, visitez par exemple cette page.

Les critères essentiels à surveiller selon le profil de l’assuré

Connaître son profil est la clé pour cibler les garanties utiles et ainsi économiser. Locataire : l’assurance répondra surtout aux risques locatifs obligatoires avec un regard sur les dégâts des eaux et incendies. Propriétaire exigera une multirisque adaptée aux équipements (piscine, dépendances) et à la valeur des biens. Les PNO doivent quant à eux privilégier les clauses couvrant les défauts d’entretien et la protection en cas de litige avec locataires. Pour une colocation, la flexibilité du contrat, et la possibilité de modifier les droits des occupants, sera prioritaire. Enfin, étudiants et seniors devront ajuster chaque offre à leurs contraintes spécifiques de budget, mobilité et usage d’appareils nomades.

- Étudiants : garanties « appareils nomades », budget serré, résiliabilité facile.

- Seniors : services d’assistance, assistance à domicile, garantis spécifiques aux aides médicales.

- Colocataires : clauses particulières, adaptation du contrat en fonction des occupants.

Les meilleurs outils numériques pour comparer votre assurance habitation rapidement

En 2025, internet propose un éventail d’outils performants pour analyser rapidement les offres d’assurance habitation disponibles. Les comparateurs en ligne s’imposent comme la méthode la plus efficace pour confronter garanties, franchises, options et tarifs en quelques clics. Ces plateformes agrégeant les données d’assureurs leaders – tels que AXA, LCL, Generali, Maaf ou La Banque Postale – facilitent la visualisation claire et simplifiée des différences.

Quels sont les avantages concrets ?

- Gain de temps : plus besoin de visiter chaque site ou agence, tout est centralisé.

- Personnalisation : l’utilisateur renseigne ses données précises (type de logement, localisation, profil) pour obtenir un comparatif sur-mesure.

- Transparence : des notes sur la qualité du service client et sur la gestion des sinistres accompagnent souvent les résultats.

- Simulations instantanées : le prix estimé apparaît immédiatement, ce qui facilite la décision.

- Résiliation simplifiée : certains sites proposent même des démarches de souscription et résiliation dématérialisées, en partenariat avec les assureurs.

Voici un tableau comparatif de fonctionnalités parmi les plateformes les plus utilisées en 2025 :

| Plateforme | Assureurs référencés | Personnalisation | Résiliation assistée | Simulation gratuite |

|---|---|---|---|---|

| Assurland | AXA, MMA, Maaf, Allianz, LCL | Oui | Oui | Oui |

| LesFurets | Maaf, Generali, Groupama, Direct Assurance | Oui | Non | Oui |

| Le Lynx | AXA, La Banque Postale, MMA, Allianz | Oui | Oui | Oui |

Pour réussir sa simulation et devis d’assurance habitation en ligne, il faut bien préparer les informations relatives à son logement : superficie, adresse précise, équipements présents (piscine, alarme, volets roulants), situation personnelle.

Un point important à observer concerne le partage des données personnelles. Si le formulaire demande souvent un e-mail ou un téléphone, il est possible d’effectuer une simulation avec des données fictives, gardant ainsi l’anonymat mais au détriment de la pertinence des résultats. Par ailleurs, aucun comparateur sérieux ne demandera de coordonnées bancaires pour un devis gratuit.

Quelques conseils pour optimiser l’utilisation des comparateurs d’assurance habitation

- Renseigner un maximum d’éléments précis pour affiner le comparatif.

- Ne pas hésiter à comparer plusieurs plateformes pour confirmer les résultats.

- Vérifier systématiquement les conditions générales et exclusions de garanties.

- Contacter un conseiller en assurance pour répondre à des questions spécifiques.

- Utiliser les options de filtrage avancé si disponibles (notamment pour les jardiniers, propriétaires de piscine, colocataires).

Des compagnies comme MMA, Groupama, Aviva ou La Banque Postale ont adapté leurs offres pour mieux s’intégrer à l’ère numérique, en proposant des contrats 100 % en ligne proposés via ces comparateurs fiables.

Les avantages et limites des solutions en ligne pour comparer son assurance habitation

L’essor des comparateurs en ligne transforme profondément la manière d’aborder la souscription d’une assurance habitation. Ces outils offrent des bénéfices indéniables, mais comportent aussi certaines limites qu’il faut garder en tête pour faire un choix éclairé.

Avantages :

- Rapidité : Obtenir plusieurs devis en quelques minutes, sans rendez-vous ni déplacement.

- Visibilité complète sur les garanties proposées, ce qui facilite de comparer les subtilités des contrats.

- Indépendance : La plupart des comparateurs sont indépendants, ce qui permet d’analyser objectivement chaque offre.

- Accès à des promotions ponctuelles exclusives sur certains contrats grâce aux partenariats.

Limites :

- Qualité de l’information parfois incomplète ou biaisée selon les assureurs partenaires mis en avant.

- Données personnelles souvent requises, ce qui peut freiner certains usagers sensibles à la confidentialité.

- Complexité des assurances difficile à saisir dans un tableau simplifié, notamment pour les options spécifiques ou garanties éco-responsables.

- Risques de sur-simplification : pour certains profils complexes (PNO, copropriétaires, logements atypiques), le comparateur peut ne pas couvrir tous les besoins.

En complément, il est conseillé de consulter directement les sites des assureurs comme AXA, Generali ou Direct Assurance pour vérifier les détails spécifiques des garanties.

Un zoom sur la transparence des compagnies est également justifié, comme traité en détail dans cet article sur la transparence des assureurs habitation.

Les astuces pour profiter pleinement des comparateurs et économiser sur son assurance habitation

Pour tirer le meilleur parti des outils de comparaison, quelques bonnes pratiques s’imposent pour maximiser ses économies sans sacrifier la qualité de la protection :

- Anticiper les hausses de tarifs en 2025 pour opter rapidement pour un contrat moins onéreux.

- Comparer régulièrement son assurance habitation, au moins une fois par an, afin d’ajuster ses garanties à sa situation évolutive.

- Privilégier les formules personnalisables afin de ne payer que les garanties utiles selon le profil et le logement.

- Négocier le montant des franchises en fonction du niveau de risque.

- Profiter des offres digitales souvent moins chères grâce à l’automatisation et à la réduction des coûts pour l’assureur.

Voici un tableau récapitulatif des économies potentielles réalisables en fonction des démarches :

| Démarche | Économie annuelle estimée | Conseils pratiques |

|---|---|---|

| Utilisation d’un comparateur en ligne | Jusqu’à 250 € | Comparer plusieurs plateformes, renseigner toutes les infos |

| Changement d’assurance en anticipant la hausse | 100 à 200 € | Résilier en ligne via la loi Hamon, adapter les garanties |

| Réduction de franchises | 30 à 70 € | Choisir franchises adaptées au budget personnel |

| Optique digitale (assurance 100 % en ligne) | 20 à 80 € | Privilégier assureurs digitaux comme Direct Assurance ou Luko |

Le choix d’une assurance habitation doit toujours se faire avec soin. N’hésitez pas à contacter un expert pour analyser les subtilités des contrats, particulièrement ceux proposés par Maaf, Aviva ou LCL.

FAQ : Questions fréquentes sur la comparaison des offres d’assurance habitation

- Pourquoi est-il indispensable de comparer les offres d’assurance habitation ?

Cela permet de trouver un contrat qui s’adapte parfaitement à ses besoins tout en optimisant le budget, surtout face à la hausse des primes constatée en 2025. - Peut-on simuler une assurance habitation sans donner ses coordonnées ?

Oui, certains comparateurs autorisent des simulations sans données personnelles, mais les résultats seront alors moins précis et personnalisés. - Quels sont les critères principaux à considérer lors de la comparaison ?

Le montant des garanties, franchises, options, exclusions, le profil de l’assuré et la valeur du logement sont essentiels. - Comment choisir entre formule basique et multirisque habitation ?

La formule basique couvre les risques majeurs obligatoires, tandis que la multirisque offre une protection plus étendue, notamment contre le vol, les bris de glace et les dommages électriques. - Est-il possible de cumuler plusieurs assurances habitation ?

Oui, sous condition que les contrats couvrent le même risque avec des souscripteurs identiques, mais l’indemnisation ne sera pas doublée en cas de sinistre.